网站导航

2025上半年,环电各品类在国补的加持下均维持较为亮眼的表现,分开来看:

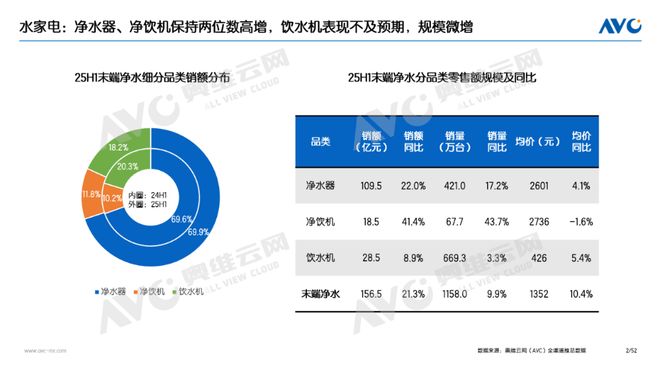

2025年上半年,在新需求与以旧换新政策拉动下,水家电市场实现较高增长。据奥维云网(AVC)全渠道推总数据,末端净水(含净水器、净饮机、饮水机)市场零售额156.5亿元,同比增长21.3%;零售量1158.0万台,同比增长9.9%。 细分来看,净水器、净饮机表现亮眼,核心得益于含矿、制冰等新兴功能的快速普及;饮水机则因线下市场拖累,表现相对逊色。

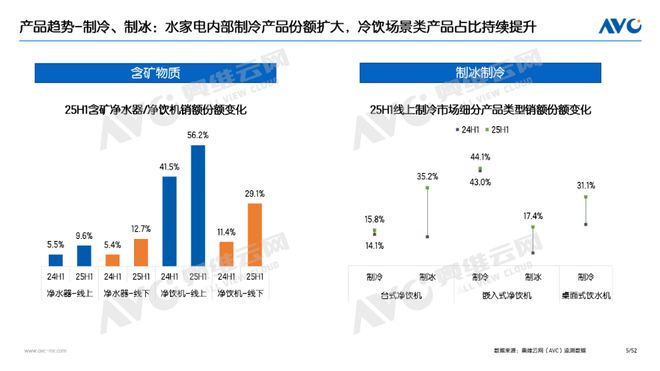

尽管末端净水品类形态各异,但细分增长点呈现共性——矿化、制冷、制冰等功能在各品类中均实现高增长。以含矿功能为例,据奥维云网(AVC)线年上半年净水器、净饮机中含矿物质的RO机占比分别达9.6%、56.2%,较同期提升4.1和14.7个百分点,功能普及速度显著。

除饮水机外,末端净水品类线下增幅均优于线上,显示国补政策拉动仍较明显。同时,抖音渠道重回高增长,水家电全品类在该渠道的占比均呈上升态势。

制冰功能成核心增长点:台式、嵌入式制冰产品占比均显著提升,其中台式线%,头部品牌加速布局,下半年品牌格局或迎来调整。

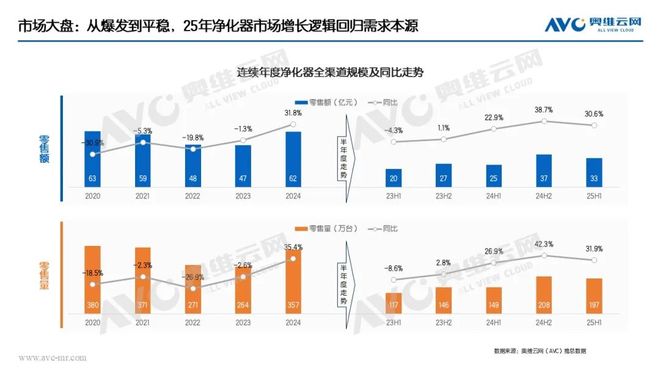

奥维云网(AVC)全渠道推总数据显示, 回顾近五年净化器市场发展轨迹,2020-2022年行业整体处于调整期,市场销量与销售额持续承压。这一态势在2023年迎来转折,随着消费市场回暖,行业开始显现复苏迹象。进入2024年,在国补刺激下,叠加同期低基数效应,市场迎来双位数的爆发式增长。

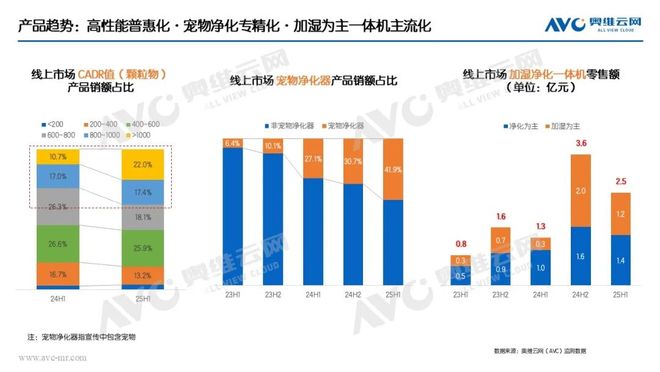

价格变化:价格进一步分化,3K-4K价位段宠物专研&高性价比机型或成新增长极

从价格分层来看,当前市场呈现明显的结构性调整特征。 奥维云网(AVC)监测数据显示,1000-2000元价格段正成为品牌重点布局领域,产品参数普遍升级,带动价格呈现稳中有升趋势。受此影响,2000-3000元价格段将逐步向两端分流,品牌将减少该价格段的布局力度,并逐步向3000-4000元区间转移,同时主要依靠宠物净化和高参数性价比产品实现增长。而4000-5000元价格带则面临上下双向挤压,市场占比持续收缩。值得注意的是,在高端市场(5000元以上),受益于国补延续,仍保持一定增长空间。

此外,中低端市场增长主要源于两大驱动因素:一是 技术普惠化趋势 。全价格段产品性能指标显著提升,1000-2000元区间已出现CADR值突破1000的高性能机型,引发明显的价格带迁移现象,部分原属2000-3000元价位的高参数产品,正被3000-4000元价位的升级机型替代;二是 功能下放加速 。2000元以下带甲醛数显功能的机型快速普及,大幅提升了入门级产品的竞争力。

从2025年上半年产品趋势来看,高性能机型、宠物专用净化器及以加湿为主一体机三大品类持续引领市场增长。这些趋势反映出消费者对产品性能与功能需求的多元化发展。一方面,基础净化性能的普惠化让更多用户能够享受到高效净化体验;另一方面,细分场景的深度开发为市场注入了新的增长动力。

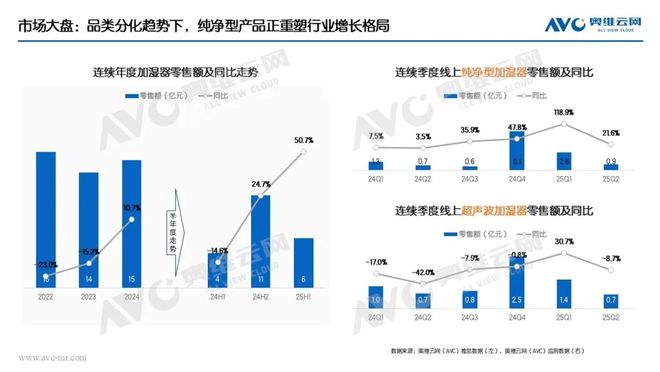

奥维云网(AVC)全渠道推总数据显示,加湿器在2022-2023年持续低位运行,直到2024年下半年开始,受国补刺激实现整体回暖。从品类结构看,纯净型产品从2024Q1起保持稳定增长态势,其中2025Q1表现尤为突出,市场规模达2.8亿元,同比增长118.9%,实现翻倍增长;相比之下,超声波产品市场表现基本处于低位。这主要源于行业正经历积极的转型升级:纯净型加湿器凭借技术优势加速市场渗透,头部企业已成功将入门级产品价格下探至100+元区间,同时保持与同价位超声波产品相近的加湿量,推动品类替代进程提速。值得注意的是,300-400元中端价位段销额份额占比持续增长,中低端价位段快速拉高整体占比。

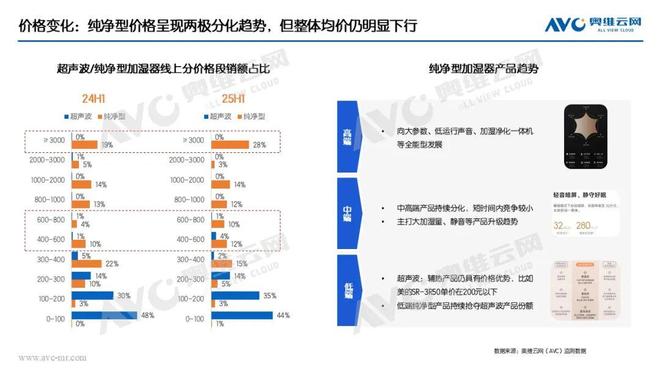

2025年上半年加湿器市场价格段呈现显著分化特征。奥维云网(AVC)监测数据显示,高端市场(3000元以上)销额占比同比提升9个百分点,增长动能主要来自具备净化功能的超大加湿量产品。与此同时,中低端市场价格带明显下移:大加湿量产品的主流价位从2024年上半年的1000元以上下探至999元区间;而在入门级市场,200-300元价位的纯净型产品密集上市,加速替代超声波机型。这种高端升级、中低端下沉的价格分化趋势,反映出加湿器市场正经历结构性调整。

产品趋势:中高端价位纯净型快速迭代,纯净型持续下探,一体机保持高速增长

纯净型加湿器技术普惠与加湿净化一体机场景融合,正重构市场增长双引擎。分价格段来看,2025年上半年纯净型加湿器的主销段位有着明显的参数迭代。以 600-800元、800-1000元、1000-1200元价位段为例,平均加湿量分别提升了28%、7%、34%。这种参数迭代与价格下探并行的现象,特别是600-800元价位段的突出表现,预示着纯净型产品即将进入快速放量期,预计2025年整体销量增速有望逼近40%。

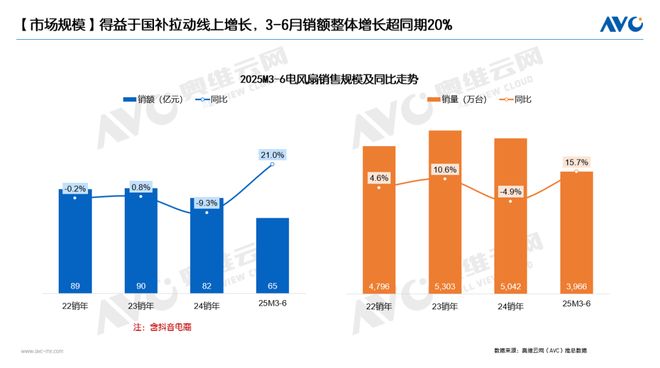

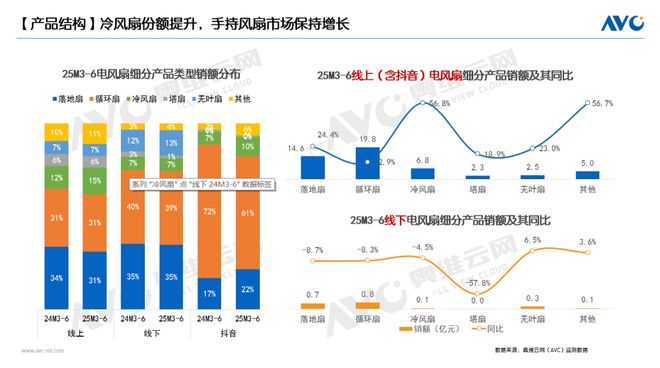

从行业大盘来看,由于电风扇国补政策自去年9月才启动,2024销年几乎全程缺乏国补支持,形成了较低的同期基数。在此背景下,今年3-6月借助国补的加持,市场呈现显著增长态势:销额达到65亿元,同比增速达21%;销量累计3966 万台,同比增长15.7%。

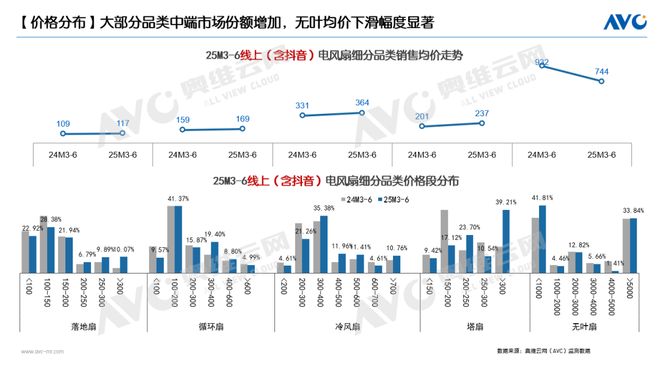

价格分布方面,线上市场的中端产品份额增长显著,带动整体均价向该区间靠拢。具体来看,循环扇、塔扇的200元以上价格段,落地扇、冷风扇的300元以上价格段,均表现出较强的增长动能。值得注意的是,无叶扇1000元以内价格段的产品份额提升明显,虽导致其均价有所下降,但也加速了无叶扇在市场的普及进程。

产品结构上,不同渠道呈现分化特征。冷风扇在各渠道均表现突出,其中线%,领先于其他品类;手持风扇因为部分高端产品有高速电机、铝制外壳等科技属性加持深受年轻消费者喜欢也有较好的增长。反观线下市场,落地扇、循环扇、冷风扇等主流品类持续失速,塔扇的下滑更为明显,这直接导致线个百分点。

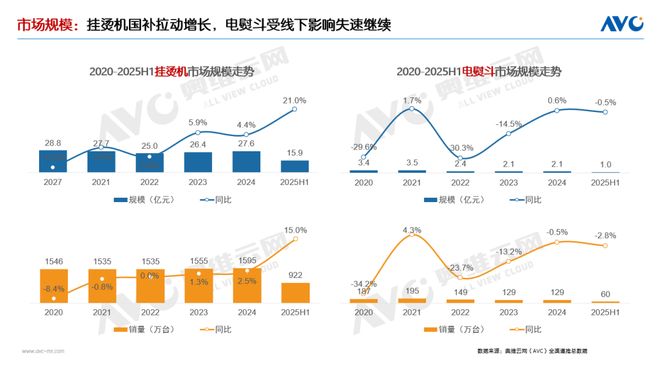

首先看挂烫机和电熨斗行业整体大盘,由于挂烫机可以享受到国补而电熨斗普遍没有因此可以看到二者增速有着明显的差异,在同期基数低的情况下今年上半年有了国补加持挂烫机销额是达到了21%的增速,来到15.9亿元,销量增速达15.0%,累计922万台。反观电熨斗销额增速为负的0.5%,销量增速负2.8%。

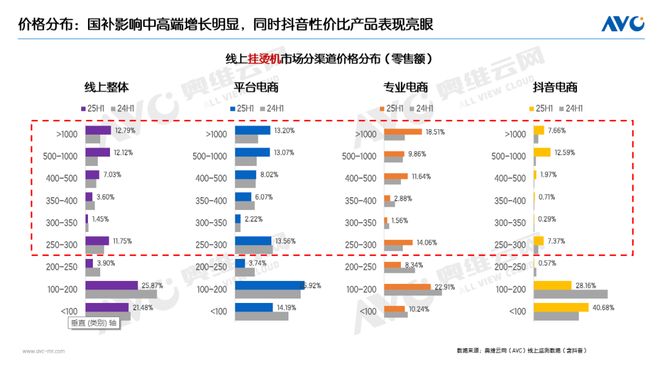

价格上,受国补影响消费者更倾向于同样价格购买更好的产品,因此可以看到中高端产品份额普遍增长,同时也可以看到抖音平台均价普遍偏低的情况下百元以内产品也有不错的增长。

产品趋势上,如立式无杆产品、吸附式手持产品份额持续上涨,高端产品竞争加剧,拉动行业高端占比进一步提升。